| 小 | 中 | 大 |

2026-05-08 20:13 来源:证券日报网

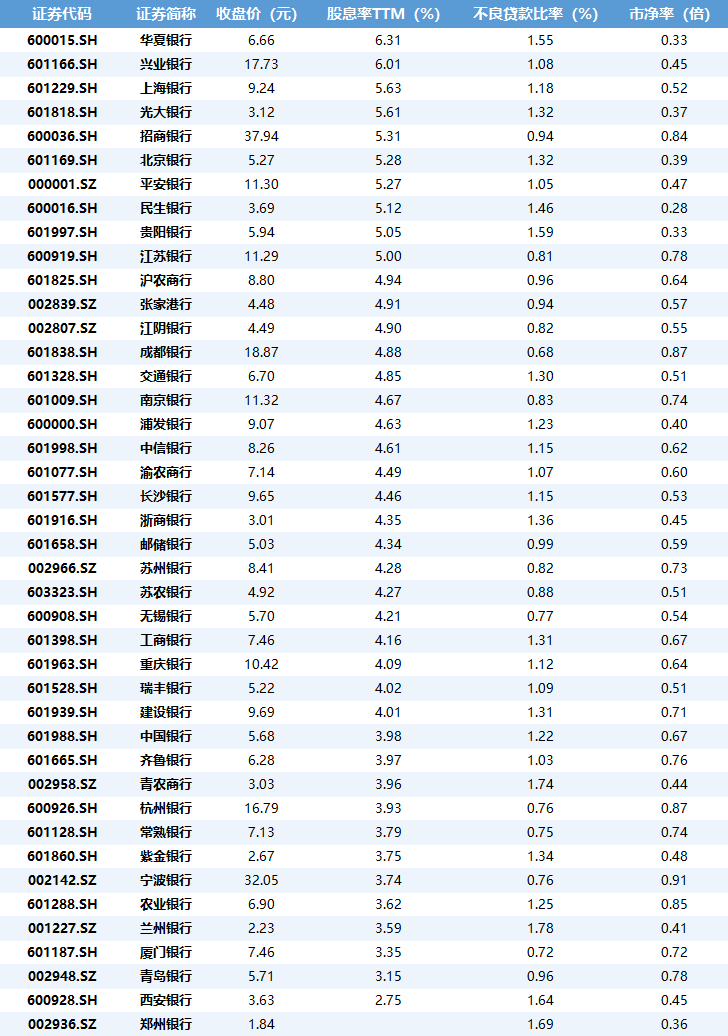

本报记者 王雪儿 见习记者 丛可心 随着国有大行一年期定存利率跌破1%,手握闲钱的投资者正在市场寻觅新方向。据同花顺iFinD数据统计,A股上市银行2025年度现金分红总额已突破4100亿元大关,正以真金白银的庞大体量持续回馈投资者。在存款收益持续走低的背景下,A股银行板块凭借显著的高股息回报,正成为部分资金在“资产荒”中追逐确定性的选择。 跑赢定存:高股息凸显“类收租”吸引力 当前,市场无风险收益率已进入历史低位区间。2026年5月份,国有大型商业银行一年期定期存款利率延续低位运行态势,其中工商银行、农业银行等五大行利率均为0.95%,邮储银行为0.98%。这意味着10万元存入银行一年,利息收入不足千元。 与此形成鲜明对比的是,A股银行板块展现出显著优于存款的现金回报能力。Wind数据显示,截至2026年5月8日收盘,申万一级行业银行股近12个月平均股息率超过4%。以5月8日收盘价计算,部分银行股息率尤为突出:华夏银行股息率达6.31%,兴业银行为6.01%,上海银行、光大银行股息率也均在5.60%以上。即便在国有大行中,交通银行股息率亦达4.85%,工商银行约4.16%。

数据来源:Wind “中长期资金逐渐青睐银行股是有道理的。”知名经济学家李大霄对《证券日报》记者表示,“我们整体仍处于低利率环境,这与银行股高股息、低估值的特征形成了鲜明反差。特别是一年期银行存款利率已跌破1%,这大幅增强了银行股高股息的吸引力。” 在“低利率”与“资产荒”并存的宏观背景下,市场资金的配置行为正发生深刻变化。“银行板块的高股息、低估值特征契合了中长期资金的配置需求。”排排网财富研究总监刘有华对《证券日报》记者表示,高股息提供了相对可预期的现金流,是险资、养老金等长期资金在低利率环境下的底仓配置选项。越来越多的中长期资金认可这种“类收租”的逻辑,将银行股视为能够提供持续股息收入的“资产锚”。 底气何在:基本面企稳筑牢分红“护城河” 银行股能够提供可观且可持续的现金分红,其背后是行业基本面的逐步企稳。 数据显示,2026年一季度,42家A股上市银行合计实现营业收入1.56万亿元,同比增长7.59%;实现净利润5808.91亿元,同比增长6.85%。同时,资产质量持续优化为高股息提供了另一重保障。截至2026年一季度末,42家A股上市银行整体的平均不良贷款率约为1.14%,绝大多数银行的不良率较去年同期持平或下降。其中,华夏银行不良率从1.33%降至0.96%,平安银行从1.05%降至0.76%。 正是基于稳健的基本面,金百临咨询分析师卢娜对《证券日报》记者表示,在市场的共识中,银行板块是一个以低估值、高股息率为特征的长线投资品种,因此成为长线资金积极配置的核心标的。 结构性机会:大行重防御 城商行拼弹性 在整体具备配置价值的同时,银行板块内部也呈现出结构性的分化机会。 经营稳健、分红可预测性强的国有大行,因其更高的安全边际成为部分追求绝对确定性的资金的首选。而部分区域经济活跃、业务特色鲜明、业绩增长更快的城商行,则因其更高的盈利弹性吸引了看好成长性的投资者。2026年一季度,青岛银行、齐鲁银行等归属于母公司所有者的净利润同比增速超过14%,显著高于行业平均。 “银行股的未来走势仍可期待。”卢娜表示。这种期待既来自板块整体的高股息防御价值,也源于其中的结构性成长机会。经营稳健的国有大行与业绩弹性更佳的优质城商行,正分别吸引着不同偏好的长期资金。 展望后市:估值重估蓄势 盈利成色定真金 展望后市,极低的估值和较高的股息率共同构筑了板块的安全边际。然而,板块能否实现系统性的价值重估,将更多地取决于宏观经济修复的力度,以及银行业自身盈利能力的持续改善进程。 李大霄提醒,除了股息率,投资者还需要关注银行的资产不良率以及持续的盈利能力。中金公司研报也指出,对于拨备水平较为扎实的国有大行和优质中小银行而言,分红和利润水平能够实现稳健增长,才具备真正的高分红投资价值。 (编辑 才山丹)

|