| 小 | 中 | 大 |

2026-04-29 09:20 来源:证券日报网

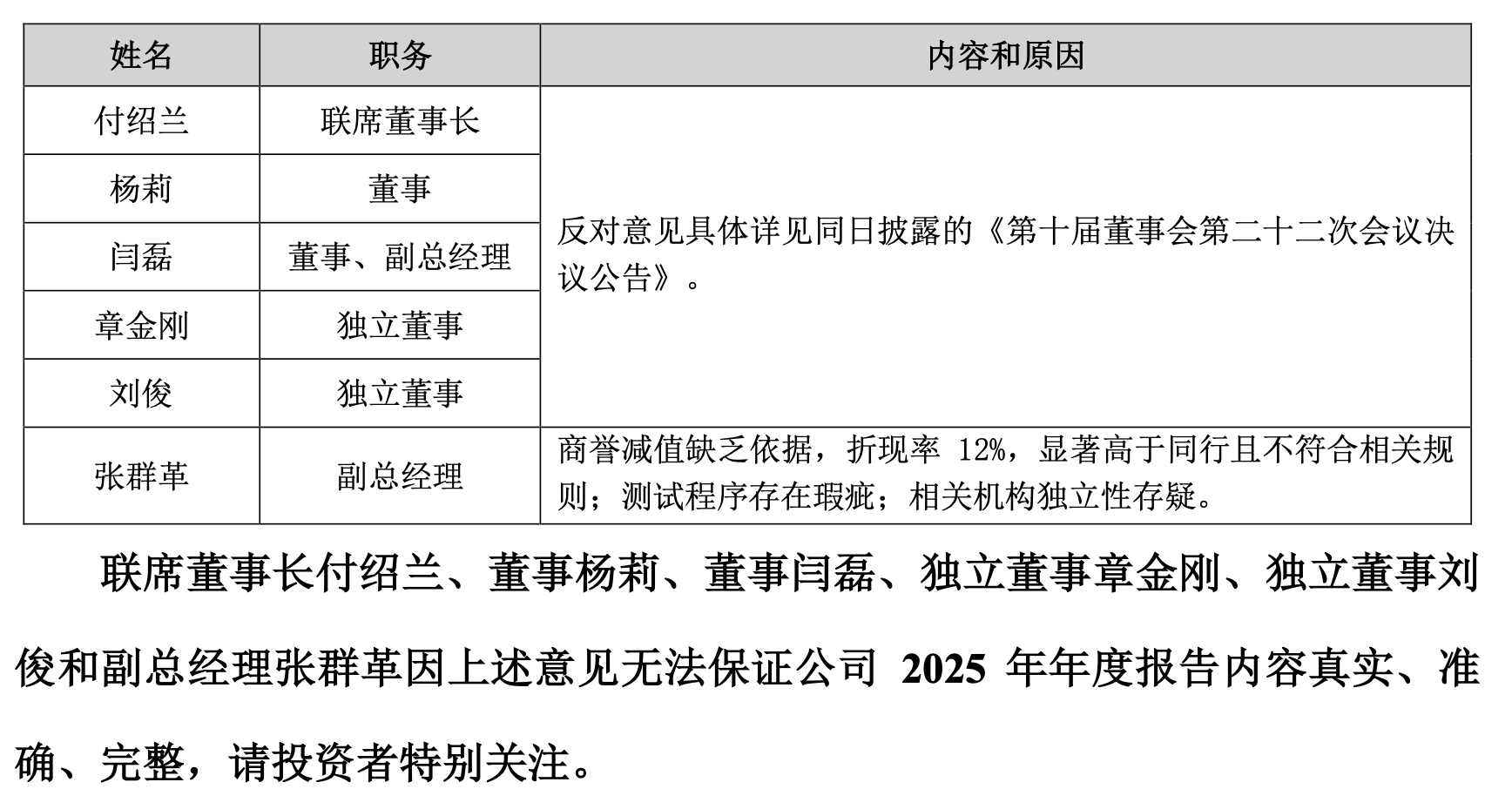

本报记者 刘钊 派斯双林生物制药股份有限公司(以下简称“派林生物”)的一份年报,把公司业绩下滑、商誉减值争议、董事会分歧和控制权变更悬念同时推到台前。 4月29日,派林生物披露2025年年度报告。公告显示,公司2025年实现营业收入26.33亿元,同比下降0.83%;归属于上市公司股东的净利润4.19亿元,同比下降43.75%;扣非后净利润3.85亿元,同比下降43.68%;经营活动产生的现金流量净额为-2.16亿元,同比下降167.12%。 进入2026年,派林生物经营压力仍在延续。一季报显示,公司实现营业收入3.43亿元,同比下降8.47%;归属于上市公司股东的净利润2296.88万元,同比下降74.22%;经营活动产生的现金流量净额为-1.72亿元,同比下降48.35%。 比业绩下滑更引人关注的是董事会表决。派林生物董事会审议《2025年年度报告及其摘要》《2025年度财务决算报告》等议案时,联席董事长付绍兰、董事杨莉、董事闫磊、独立董事章金刚、独立董事刘俊均投下反对票,相关议案最终以8票同意、5票反对、0票弃权获得通过。

派林生物2025年年度报告截图 值得注意的是,付绍兰今年84岁,杨莉为其女儿,闫磊为杨莉之子。也就是说,在派林生物这次年报表决中,付绍兰与女儿、外孙均投出反对票,公司内部围绕年报核心财务判断的分歧被公开摆上台面。 净利降逾四成 派斯菲科商誉减值成分歧焦点 派林生物主营业务为血液制品研发、生产和销售,旗下广东双林、哈尔滨派斯菲科生物制药有限公司(以下简称“派斯菲科”)是公司两大核心经营主体。报告期内,广东双林实现营业收入17.63亿元、净利润3.68亿元;派斯菲科实现营业收入8.69亿元、净利润1.07亿元。 对于业绩下滑的原因,派林生物在年报中解释称,公司2025年经营业绩同比下降,主要受产能扩增、市场环境变化以及商誉减值影响。公司称,近年来采浆量快速提升,公司产能已无法满足经营发展需要,广东双林和派斯菲科均推动二期产能扩增,其中派斯菲科二期项目于2025年3月份投产,广东双林二期项目于2025年6月份投产,公司合计年产能提升至超3000吨。同时,受集采扩围、DRG/DIP改革、医保控费、药品重点监控合理用药等因素影响,公司血液制品业务毛利率同比下降。 真正引爆分歧的是商誉减值。董事会决议公告显示,派林生物2025年资产减值损失及信用减值损失合计1.09亿元,其中计提商誉减值准备7860.15万元。 值得注意的是,本次商誉减值的主体正是付绍兰担任董事长的派斯菲科。年报显示,派林生物于2021年通过发行股份等方式收购派斯菲科股权,交易对价合计33.47亿元,由此形成商誉27.18亿元。2025年,公司对派斯菲科计提商誉减值准备7860.15万元,截至期末商誉减值准备余额增至1.82亿元。本次大额计提商誉减值将直接影响2025年公司合并报表的归母净利润。 对于反对原因,付绍兰、杨莉、闫磊以及副总经理张群革认为,商誉减值缺乏依据,折现率12%显著高于同行且不符合相关规则,测试程序存在瑕疵,相关机构独立性存疑。独立董事章金刚、刘俊则认为,商誉减值理由尚需进一步论证,所用折现率计算为12%,显著高于同行标准且不符合相关规则。

2024年9月“了解我的上市公司——走进专精特新(派林生物)”活动(刘钊/摄影) 派林生物方面则回应称,本次商誉减值测试严格遵循相关会计准则和监管指引,所采用的税前折现率为12.01%,税后折现率为10.4%,税后折现率以加权平均资本成本模型为基础计算得出;本期折现率计算逻辑、参数选取标准与以前年度保持一致,未发生方法或口径变更。 审计报告也将商誉减值列为关键审计事项。截至2025年末,派林生物商誉账面价值25.36亿元,占合并总资产的27%。审计报告称,商誉减值评估涉及较复杂估值技术,收入增长率、毛利率、折现率等假设涉及重大管理层判断,存在固有不确定性,并可能受到管理层偏向影响。 金董汇企业管理发展(北京)有限公司首席经济学家邢星在接受《证券日报》记者采访时表示,商誉减值不是一项简单的会计处理。它一头连着公司当期利润,一头连着派斯菲科这一核心资产的长期价值判断。对于血液制品企业而言,浆站资源、采浆能力、产品批签发节奏和产能利用率都关系到未来盈利能力。正因如此,当公司内部对商誉减值依据和折现率出现分歧时,市场关注的已不只是净利润降幅,而是公司治理层是否能对核心资产价值形成一致判断。 内部风波曾反复上演 控制权变更仍无最终下文 派林生物这次年报投票分歧,并非公司治理层第一次成为市场焦点。 此前,派林生物曾经历一轮备受关注的股东和董事会风波。2023年10月份,时任公司董事长的付绍兰一度从董事会“出局”;同年11月份,派林生物公告披露董事会、监事会席位调整,付绍兰以联席董事长身份回归公司管理层,公司治理结构随之再度调整。彼时市场曾将这一变化视为股东矛盾阶段性缓和。当时派林生物控股股东在董事会占据7席,第二大股东哈尔滨同智成科技开发有限公司方占据5席,第三大股东方占据1席,在保证控股股东地位的前提下平衡各方权力与利益。 如今,随着付绍兰、杨莉、闫磊以及两名独立董事在年报和财务决算报告上投出反对票,此前看似缓和的内部治理分歧再次浮出水面。尤其是本次反对意见集中指向派斯菲科商誉减值,而派斯菲科又是派林生物此前并购形成大额商誉的核心标的,这让分歧集中体现在资产价值和治理结构方面。 与此同时,派林生物控制权变更事项仍未最终落地。2025年9月份,中国生物与胜帮英豪签署《股份转让协议》,约定胜帮英豪将其所持派林生物1.9988亿股股份转让给中国生物,占公司总股本21.03%。若交易完成,派林生物控股股东将由胜帮英豪变更为中国生物,实际控制人将由陕西省国资委变更为中国医药集团有限公司。 不过,截至目前,这场控制权变更仍在等待最终结果。公开信息显示,因交易进入国资及反垄断审查程序,双方已将最终截止日延长至2026年6月30日,交易仍需取得深交所合规性确认及中登公司过户登记等程序,存在不确定性。 福州公孙策公关咨询有限公司合伙人詹军豪接受《证券日报》记者采访时表示,派林生物正站在一个敏感节点。血液制品行业本身具有高准入壁垒和稀缺资源属性,但稀缺性并不意味着公司治理可以被忽视。对于派林生物来说,接下来能否对商誉减值争议作出更充分解释,能否推动控制权变更事项尽快明朗,能否在产能扩张后修复盈利能力,将直接影响市场对这家血液制品企业的信心。 (编辑 才山丹)

|